2023东莞小产权房信息_深圳小产权房源_深圳村委统建楼

2023东莞小产权房信息_深圳小产权房源_深圳村委统建楼

超备受瞩目新一代消息来了!

昨晚对深圳中介机构和物业公司而言,又是两个不眠夜。

物业公司筹划提价,中介机构筹划发贴文炒气氛。

总而言之,2023年4月20日,又是两个值得称赞珍视的年份。

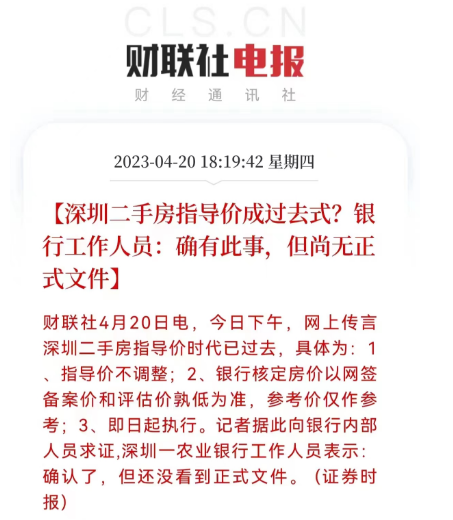

其他人都在期待已久深圳能中止或修正二手货房基本价格,结论傻子很数次,没一场是吗。

可就在昨晚,新一代的新一代消息来了。

1、维什涅韦不修正

3、从即日起继续执行

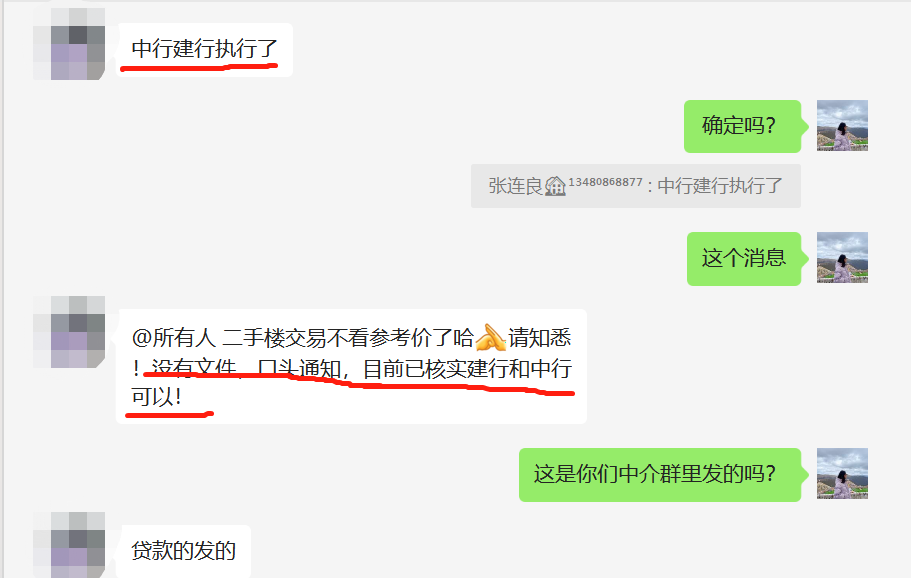

昨晚基本上全站都在刷那个新一代消息,但没正式宣布撰文,商业银行而已书面通告。

再者是深圳总算要到了,二手货房臭鱼霖。

另再者则是,深圳的收紧,对全省房价大盘会有非常大负面影响。

01

先说深圳这波操作方式增添的负面影响和变动。

但不中止也约等于中止。

过去二手货房基本价格最猛的就是提高了首付比例。

一套房子物业公司卖500万,结论基本价格只有400万。

等于买家要出400*30%+(500-400)=220万。

现在呢?

能按照网签价和商业银行评估价就低来贷款。

和上面同一套房子,基本价格400万,物业公司卖500万,商业银行评估600万。

你能就低按照网签价的500万来贷款,首付3成=150万

这样相当于回归过去首付5成变回3成,二套8-9成变回5成的常规状态了。

那这里有没骚操作方式的空间呢?

有的。

还是这套房子,物业公司卖500万,商业银行评估600万。

按理说首付3成180万,商业银行放款420万,最后物业公司再返还100万给买家。

但这里会出现2个问题:

1、首付从原来的150万变成了180万,多了30万,你得凑。

总算能按照正常价格放贷了!

02

这件事,对深圳会造成什么负面影响?

作为对经济政策最敏感的城市,深圳房价一定会立马有涨,但提价不代表市场买单。

对深圳房价我有以下几个预测:

豪宅盘以及网红盘一般会这么干,这些物业公司不一定是诚心卖的,而已想拉高房价,测试市场反应,相当于想碰运气的。

2、部分楼盘物业公司会微涨,大概涨个10%-20%左右。

3、部分楼盘不涨,还有可能会下跌。

买错的房子,要的早就不是涨幅,而是出手了。

以上我觉得第2部分的物业公司会更多一些。

但房价到底会涨成什么样,最终取决于成交量以及成交价。

为什么这么说?

商业银行评估价是根据3个月内的成交价来平均定的。

也就是说哪怕你物业公司价格涨上去了,但如果高于商业银行评估价的话,也只会以评估价来放贷。

所以未来3个月就是买家和卖家双方的博弈期。

卖家价格上涨,也只能无限接近商业银行评估价,而只有买家买单了,3个月后商业银行评估价才会上调。

卖家会看着市场来提价,买家会看着价格来决定是否入场。

至于涨多少,得看大盘。

03

不得不说,深圳这招很高。

基本价格变维什涅韦,二手货房价格会涨,但不会大涨。

因为最终决定权在商业银行。

相当于能把涨幅控制得死死的,能涨,但想大涨?没门。

商业银行也会考虑负面影响的,嗯,懂吧,反正是能不让你涨太多的。

其次,这对商业银行而言也是好事。

当然对真正刚需而言,也算是能做到3成首付,等于3方都赢的局面吧。

深圳那个操作方式,对全省而言有什么负面影响?

2020年715经济政策,要求落户+3年社保,让很多人没了名额,可现在利好出台,等名额确定,二手货房成交会有明显一波好转。

2、房价不暖,经济政策不停。

3、房价不会大涨,但一定会涨。

虽然深圳干了个大招,但本质也是不想让房价大涨,有个评估价压着呢。

看得出,今年目的不是让房价起飞,而是要让房价温和上涨。

而市场买单的直接动力,是经济政策预期+经济好转的预期,缺一不可。

所以利好是有的,但最后还是要等经济好转,老百姓兜里有钱。

本文地址:http://www.xcqxcq.com/maifanggushi/142000.html